前回の記事で、相続税は現金での一括支払いが原則ですというお話をしました。

では一括納付ができなかった場合には、どのように納税をするのでしょうか?

答えは、数年かけて分割払いする「延納」、または現金の代わりに株式や不動産などの現物資産で支払う「物納」という方法になります。

今回は前者の「延納」について詳しく説明していきます。

1. 延納の流れ(延納申請から審査期間について)

現預金で相続税を納めることができる方は、延納は認められません。現金納付が難しいと税務署に認められる必要があります。延納には税務署の審査があります。

延納をするためには、相続税の申告期限内に延納の申請を税務署へ行う必要があります。そして税務署長は延納の申請期限から3か月以内に許可または却下を行います。

また、延納にあたり担保を提供する必要があるのですが、担保の状況によっては、審査に6か月かかる場合もあります。

2. 延納の処理状況について

国税庁のHPに公表されているデータから延納の申請状況についてご紹介をします。

令和5年度の延納申請は1149件ありました。未処理などで年度がずれる場合もあるかと思いますが、令和5年度に許可がおりたのは864件(約75%)、却下が21件(1.8%)、取り下げが316件となっております。

令和4年度の延納申請は、1,086件、令和4年度の相続税の申告件数は150,858件で相続税の納税が必要な相続人は329,444人でした。

納税が必要な相続人のうち、延納を申請した人の割合は0.3%(1086人÷329,444人) になります。とても少ないですね。

また、延納の申請件数は年々減少傾向にあります。平成16年には7026件の申請がありましたが、上記で説明のとおり令和5年は1149件になっております。

なぜ延納の件数は少ないのでしょうか?その理由について、次に説明をしたいと思います。

3. どれくらいの金額を延納できるのか

相続税の金額の全部を延納できるわけではありません。相続財産及び相続人固有の財産のうち、現預金で納税できる金額をまず払い、残った金額が延納の対象となります。

延納許可限度額=納付すべき税額-現時点で納税できる金額(※)

※この現時点で納税できる金額は納税者自身が決めるものではなく計算式があります。

具体的には、

相続した現預金+相続人固有の現預金-申請者とその家族の3ケ月分の生活費―申請者が事業者の場合には事業運転資金1ケ月分

が納税できる金額となります。

生活費の3か月分ですが、申請者本人は1ケ月10万円、その家族は1ケ月4.5万円で計算されます。さらにこれに社会保険料、所得税・住民税、住宅ローンや教育費の3ケ月分が加わり生活費として計算されます。

この計算からわかるように延納をする場合には、わずかな生活費と事業運転資金だけが手許にのこります。そのため、延納したことによって生活がとても厳しくなるケースがあります。延納の申請は年々減少傾向にあります。手許に残る現預金がとても少なく、担保も提供し、さらに手続きが大変なことが理由だと考えられます。

4. 延納の期間について

延納期間は、相続財産のうち不動産の価額の占める割合によって決められております。

不動産の割合が高いほど、担保としての信頼性が増加するため延納期間は長くなります。

延納期間は5~20年となっております。20年が延納の最長期間となります。

5. 延納には担保の提供が必要!

延納を申請する場合には、延納税額と利子税の額に相当する担保を提供する必要があります。相続した財産に限らず、相続人や共同相続人がもともと保有していた財産を担保として提供することもできます。

担保しては、国債・地方債・社債・土地・建物などが掲げられています。

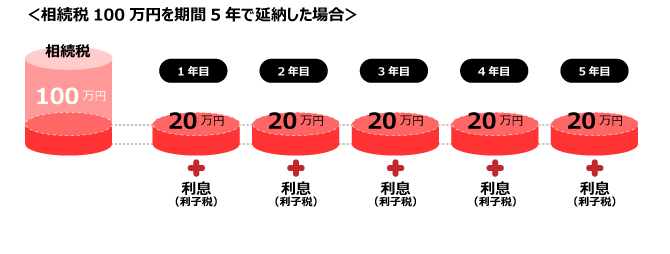

6. 延納には利子がかかります

延納する場合、利子がかかります。利子の割合は相続財産の構成によって異なります。

7. まとめ

延納は一括で相続税を払えない場合に有効な手段ではありますが、 上述したとおりわずかな現預金だけを残し、一旦できる限りの納税をしなければなりません。そのため、場合によっては現在の生活スタイルを維持できなくなる方もいらっしゃいます。また利子税もかかり、担保も提供する必要があるため、延納のハードルはとても高いのです。

このような状況を回避するためにも、事前に相続税の納税資金があるか確認することが必要です。特に相続財産に不動産が多く現預金が少ない方は注意をしてください。