貸付用不動産(アパート・マンション・貸付駐車場など)の敷地は、「小規模宅地等の特例」が適用できます。相続税評価は最大で50%引きとなりますので、節税効果はとても大きいです。

1.特例の内容

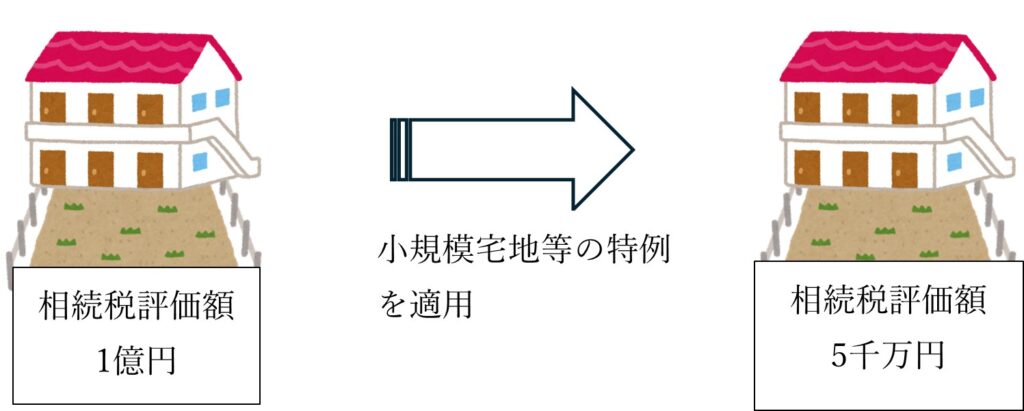

相続税計算上の土地の評価額が50%減額になります。対象は土地だけですので建物には適用されません。

2.適用を受けるための要件

・相続税申告期限まで宅地を保有しかつ貸付を継続していること

・その土地を相続した相続人が相続税の申告期限(相続開始から10か月)までその土地を保有し続けて、かつ貸付事業を継続していることが必要です。

3. 対象となる土地の面積には上限があります

対象となる敷地の面積は200㎡までです。例えば、土地の面積が300㎡の場合、200㎡は50%減額で、100㎡は減額なしと評価となります。

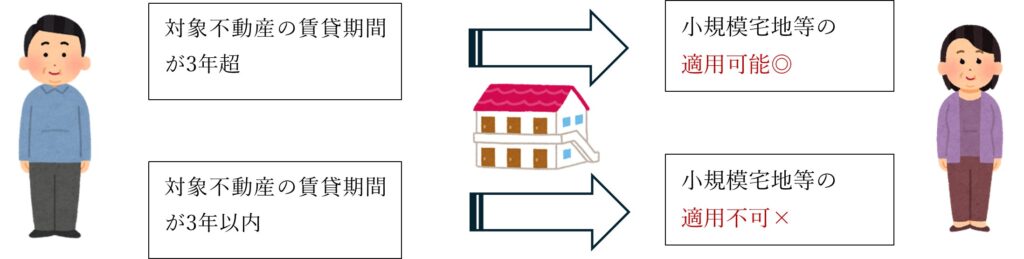

4.3年以上賃貸していることが必要です

相続開始前3年を超えて、継続して貸付事業を行っていることが必要です。

※ 死亡直前に駆け込みで不動産賃貸を行ったり、節税目的で不動産を購入して賃貸に出し相続税対策を行うケースが見られました。これを封じるために、平成30年の税制改正によって「3年縛りの規制」が設けられました。相続開始前3年以内に新たに始めた貸付は、原則として特例の対象にはならないというルールにです。

相続開始前3年超の貸付事業の宅地は小規模宅地等の特例の対象となりますが、相続開始前3年以内の新たな貸付事業の宅地は小規模宅地等の特例対象とはなりません。

・3年縛りの例外

ただし相続開始前3年以内に新に貸付事業の宅地を取得した場合でも小規模宅地等の特例が適用できる場合があります。

➀ 継続的に事業的規模で貸付事業を営んでいた場合(5棟10室基準)

相続開始の3年を超えて事業的規模(アパートあれば10室以上、戸建てであれば5棟以上の貸付を行っていること、月極駐車場は50台以上)で貸付を行っていた被相続人であれば、相続開始前3年以内に新たに貸付事業の用に供された土地であっても、小規模宅地等の特例対象となります。

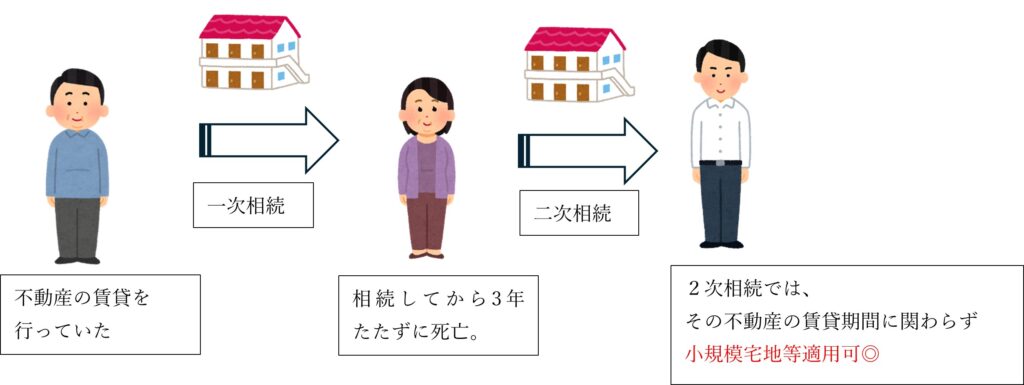

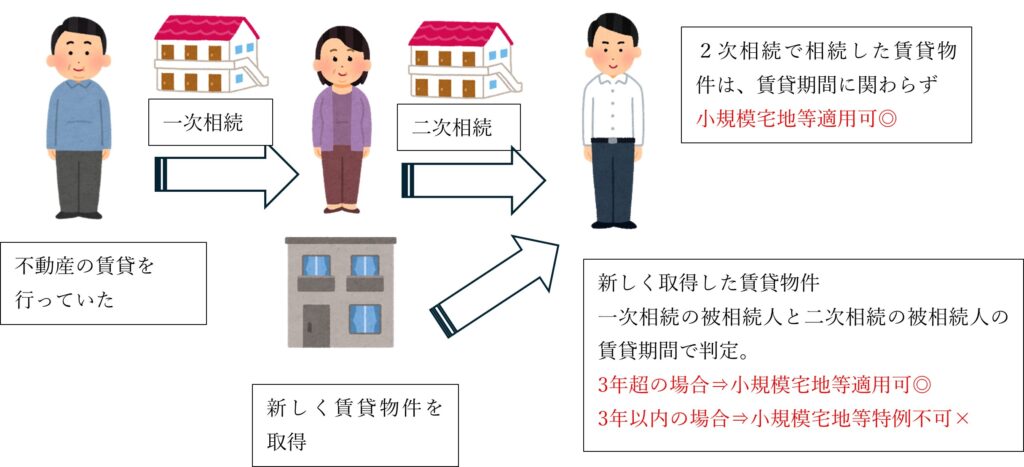

➁ 3年以内に相次相続が発生した場合

3年以内に相次相続(二次相続)があった場合は、貸付事業を行っていた年数、棟数や部屋数に関係なく、二次相続の相続人は、一次相続から引き継いだ貸付事業の用の宅地は小規模宅地等を適用できます。

具体的には、父から母に貸付事業の用に供されたいた宅地が相続されました。母が3年たたずに亡くなり、子供にその土地が相続されました。このような場合には、母は貸付事業を3年営んでいませんが、小規模宅地等の適用ができます。

また二次相続の被相続人(上記例では母)が、相続開始前3年以内に新に賃貸物件を所有していた場合、新たに所有した土地については、一次相続の被相続人(父)と二次相続の被相続人(母)の貸付期間を通算して判断することになります。つまり、父と母の貸付期間が3年を超える場合には母が新たに購入し賃貸している宅地は小規模等の特例の適用対象となりますが、3年以内の場合には適用を受けることができません。

③ 建替中、又は3年以内に建替えをした、一時的は空室の場合

賃貸用の建物が継続して貸し出されていたが、建物が建て替えられた場合で建て替え後にすぐに新しい入居者の募集が始められて再び賃貸された場合や、一時的に空室になっているがすぐに新しい入居者を募集されている場合には、新たな貸付ではなく賃貸が継続しているものとされます。

5.通常の賃貸形態であること

低額での貸付、親族への無償貸付、一部が長期空室などの場合、特例対象外となることがあります。

6.青空駐車場は適用できません

アスファルト等で構造物を備えていない駐車場(青空駐車場)は対象外です。ただし、舗装等をして構築物扱いにすれば対象となる可能性があります。

7.まとめ

賃貸経営をしている方にとって、小規模宅地等の特例は評価が50%に減額になるため、とても大きな節税対策になります。ただし、税制改正により亡くなる3年以内に新しく貸し付けられた物件の敷地については、適用ができないケースがございますので、相続対策としてお考えの方は注意をしてください。